Примеры заполнения 6-НДФЛ за 3 квартал 2017 года

Новые примеры заполнения 6-НДФЛ за 3 квартал 2017 года приведены в статье. Отчет сложный, поэтому мы подробно рассказали, как отразить в 6-НДФЛ отпускные, зарплату, премии и другие выплаты.

Не позднее 31 октября 2017 года надо представить в инспекцию 6-НДФЛ. Чтобы упростить вашу работу мы подготовили примеры заполнения 6-НДФЛ за 3 квартал 2017 года с зарплатой, переходящими выплатами, премиями, отпускными, пособиями, частично необлагаемыми доходами, вознаграждениями по договору ГПХ, доходами в натуральной форме и выплатами при увольнении.

Пример заполнения в 6-НДФЛ за 3 квартал 2017 года заработной платы

В раздел 1 записывают показатели по всем сотрудникам компании нарастающим итогом с начала календарного года, в раздел 2 – только за три последних месяца (письмо ФНС России от 25.02.2016 № БС-4-11/30582). Поэтому в разделе 1 формы 6-НДФЛ за 3 квартал 2017 года отразите зарплату, начисленную работникам с января по сентябрь включительно, вычеты и НДФЛ с нее за этот период.

Если с доходов сотрудников платите НДФЛ по ставке и 13%, и 30%, составьте отдельный раздел 1. При этом строки 060—090 в такой ситуации заполняйте только на первой странице раздела 1. Укажите в них данные по всей компании.

В разделе 2 запишите выданную зарплату за июль, август и сентябрь. Если выдали деньги всем сотрудникам в один день, в разделе 1 отчета заполните по одному блоку на зарплату за каждый месяц:

в строке 100 впишите последнее число месяца, за который начислен доход;

- в строке 110 укажите дату, когда выдали работникам вторую часть зарплаты и удержали налог;

- в строке 120 поставьте дату, которая следует за днем после выдачи денег;

- в строках 130 и 140 запишите общие суммы дохода за месяц и удержанный с него налог.•

Аванс в раздел 2 не показывайте. Так как на дату выплаты аванса доход еще не считается полученным. Однако если выдаете аванс в последний календарный день месяца, с выплаты нужно удержать НДФЛ. В этот день зарплата становится облагаемым доходом, поэтому надо сразу рассчитать и удержать налог с суммы аванса (определение Верховного суда РФ от 11.05.16 № 309-КГ16-1804).

Пример:

За июль зарплату сотрудники получили 31.07.2017.

Сумма начисленных выплат – 230 000 руб.,

НДФЛ – 29 900 руб.

Заполненный фрагмент раздела 2 формы 6-НДФЛ за 3 квартал 2017 года показан ниже.

6-НДФЛ за 3 квартал 2017 года: образец заполнения с зарплатой

Переходящие выплаты

Чтобы правильно отразить переходящую зарплату в 6-НДФЛ за 3 квартал 2017 года (пример заполнения ниже), надо посмотреть на дату ее выплаты.

Дело в том, если компания начинает операцию в одном периоде, а завершает ее в другом периоде, то она отражается в том периоде, в котором она завершена. Момент завершения операции соответствует периоду, в котором наступает срок уплаты НДФЛ (письмо ФНС России от 25.01.2017 № БС-4-11/1250).

То есть в расчете за 3 квартал сентябрьскую зарплату, которую выдали в октябре, отражайте только в разделе 1. В строке 020 запишите начисленный доход, а в строке 040 — рассчитанный налог. А вот удержанный налог в строке 070 не показывайте. Налог, который удержите в октябре с сентябрьской зарплаты, отразите по строке 070 раздела 1 годового расчета.

В разделе 2 отчета за 9 месяцев сентябрьскую зарплату не показывайте. Она попадет в отчет, который будете сдавать по итогам года.

Пример:

Компания за январь—август 2017 года начислила зарплату — 2 млн. руб. НДФЛ за этот период равен 260 000 руб. Деньги за сентябрь — 250 000 руб. — работники получили в октябре 2017 года. У них удержали НДФЛ в сумме 32 500 руб. Бухгалтер заполнил раздел 1 расчета 6-НДФЛ за 3 квартал 2017 года, как на образце.

6-НДФЛ за 3 квартал 2017 года: пример заполнения с переходящими выплатами

Зарплата выдана частями

Если выплачиваете работникам окончательную часть зарплаты частями и в разные дни, то во втором разделе 6-НДФЛ придется разбивать выплаты. На каждую выплату — отдельный блок.

Причина в том, что налог тоже нужно перечислять частями не позднее следующего дня после каждой выплаты. Здесь не важно, по какой причине не выдали зарплату одним днем: не хватило денег на счете или банк успел провести только часть платежек на зарплату.

Пример:

Компания вечером 4 августа отправила в банк платежки по зарплате за июль. Часть платежей банк провести не успел. 4 августа сотрудники получили 70 000 руб., а 7-го — 30 000 руб. (без учета удержанного НДФЛ). 7 августа перечислили налог в сумме 13 000 руб. (100 000 руб. х 13%). Пример заполнения 6-НДФЛ за 3 квартал 2017 года привели ниже.

Образец заполнения 6-НДФЛ за 3 квартал 2017 года, если зарплата выдана частями

Как отразить в 6-НДФЛ за 3 квартал 2017 года отпускные

Отпускные облагаются НДФЛ, поэтому эти выплаты надо отразить в 6-НДФЛ за 3 квартал 2017 года (пример заполнения ниже). В раздел 1 попадут все выданные отпускные с января по сентябрь включительно, а в раздел 2 – только за июль—сентябрь.

В разделе 2 следует заполнить по отпускным столько блоков, сколько дней в квартале работники получили эти суммы. Если в один и тот же день отпускные были перечислены нескольким работникам, выплаты надо объединить и записать в одном блоке строк 100—140. Если отпускные работники получали в разные дни, на каждого сотрудника следует заполнить отдельный блок.

При этом в строках 100 и 110 указывается дата выдачи денег сотруднику, в строке 120 – последний день месяца, в котором выплачены отпускные.

Пример:

Компания в июле 2017 года выплатила отпускные двум сотрудника: Иванову и Петрову. Иванов получил деньги 7 июля. Начисленная сумма отпускных – 15 000 руб., НДФЛ – 1950 руб. Петров получил деньги – 14 июля. Сумма отпускных – 12 000 руб., НДФЛ – 1560 руб. Пример 6-НДФЛ за 3 квартал 2017 года с отпускными смотрите ниже.

6-НДФЛ: пример заполнения за 3 квартал 2017 года с отпускными

Как заполнить 6-НДФЛ за 3 квартал 2017 года с премиями

Если платите работникам премии, то эти выплаты тоже отражайте в 6-НДФЛ. Но правила разные в зависимости от вида премии.

Разовые премии к юбилею, празднику, следует отражать отдельно от зарплаты. Так как доход признается в разные дни. По зарплате – это последний день месяца, за который она начислена. По премиям – день их выдачи (ст. 223 НК РФ).

Ежемесячные премии за результаты труда ФНС советует отражать в расчете, как обычную зарплату (письмо от 19.04.2017 № БС-4-11/7510@). В строке 100 раздела 2 покажите последний день месяца, за который начислили премию. В строке 110 — дату выплаты премии, в строке 120 — следующий рабочий день.

Дата получения дохода в виде квартальной или годовой премии за трудовые успехи – последний день месяца, в котором издали приказ о выплате. Эту дату покажите в строке 100 расчета (письмо ФНС России от 24.01.2017 № БС-4-11/1139). Покажем заполнение 6-НДФЛ за 3 квартал 2017 года на примере.

Пример:

Компания выплатила сотрудникам 4 сентября производственную премию за работу в августе в размере 500 000 руб. НДФЛ – 65 000 руб. Как отразить премию в расчете, мы показали в образце ниже.

Пример заполнения 6-НДФЛ за 3 квартал 2017 года с премиями

Как показать в 6-НДФЛ за 3 квартал 2017 года пособия

Из всех пособий, которые выплачиваете сотрудникам, НДФЛ облагается только пособие по болезни, в том числе по уходу за больным ребенком. Поэтому его отражайте в отчете. Остальные пособия в отчет не включайте, поскольку они полностью освобождены от налога.

Больничные пособия в расчете записывайте отдельно от зарплаты. Так как для них свои контрольные даты по налогу. Дата получения пособия и удержания НДФЛ — день выплаты. Срок перечисления налога — последний день месяца, в котором сотрудник получил пособие.

В отчете покажите все пособие, а не только сумму за первые три дня, которую платит компания. Исключение – организации, которые участвуют в пилотном проекте ФСС.

Такие компании в 6-НДФЛ за 3 квартал 2017 года (пример заполнения ниже) показывают пособие только за первые три дня болезни. Оставшуюся часть работникам платит отделение ФСС, а также удерживает и перечисляет НДФЛ. В части этих сумм компания не является налоговым агентом, значит, отчитываться по ним не должна.

Часто возникает путаница, когда пособие начислили в одном квартале, а выдали в следующем. Решение простое: отражайте доход в расчете за тот период, когда работник получил деньги (письмо ФНС России от 01.08.2016 № БС-4-11/13984).

Пример:

Компания выдала работнику 15 августа 2017 года пособие по временной нетрудоспособности. Начисленная сумма – 8400 руб., НДФЛ – 1092 руб. Покажем, как бухгалтер отразит пособие в расчете.

Как заполнить 6-НДФЛ за 3 квартал 2017 года – образец заполнения с больничными

Пример оформления 6-НДФЛ за 3 квартал 2017 года с выплатами по договору ГПХ

Доход по гражданско-правовому договору признается в день, когда выплатили деньги физлицу. Поэтому если в договоре прописана выплата аванса, с него необходимо удерживать НДФЛ (письмо Минфина России от 26.05.2014 № 03-04-06/24982). Соответственно в рачете надо записать и аванс, и окончательную сумму по договору. Посмотрим заполнение 6-НДФЛ за 3 квартал 2017 года на примере.

Пример:

Компания подписала с подрядчиком акт 30 июня 2017 года, а вознаграждение выплатила 3 июля 2017 года. В этом случае доход подрядчика надо показать и в первом, и во втором разделе расчета 6-НДФЛ за 3 квартал 2017 года. В строках 100 и 110 бухгалтер запишет 03.07.2017, а в строке 120 – 04.07.2017.

Как показать в 6-НДФЛ частично облагаемые доходы

Выплаты, которые облагаются НДФЛ, только если их сумма превышает определенный лимит, надо показывать в отчете по НДФЛ. Например, это подарки, призы, матпомощь.

Заполнять отчет надо так. Всю сумму дохода запишите в строку 020 раздела 1, а необлагаемую часть включите в показатель по строке 030. В строках 130 и 140 раздела 2 укажите всю сумму дохода и удержанный с нее НДФЛ.

Пример:

Компания 3 июля сотруднику материальную помощь в связи с рождением ребенка в размере 60 000 руб. НДФЛ с матпомощи – 1300 руб. [(60 000 руб. – 50 000 руб.) х 13%]. Покажем, как заполнить 6-НДФЛ за 3 квартал 2017 года.

В разделе 1 по строке 020 бухгалтер запишет 60 000 руб., по строке 030 – 50 000 руб. Бухгалтер смог удержать налог, поэтому 1300 руб. он покажет в строках 040 и 070.

В разделе 2 по строкам 100 и 110 бухгалтер укажет 03.07.2017, по строке 120 – 04.07.2017. В строках 130 и 140 будет 60 000 руб. и 1300 руб. соответственно.

Как отразить в 6-НДФЛ за 3 квартал 2017 года доходы в натуральной форме

При выплате дохода в натуральной форме НДФЛ удержать невозможно. Налог удерживают только из денежных выплат. Как отразить в разделе 2 расчета доходы в натуральной форме, ФНС разъяснила в письме от 09.08.2016 № ГД-3-11/3605@.

Доход отразите в разделе 1 по строке 020, налог — по строкам 040и 080. В разделе 2покажите в строках: 100 — дату выплаты; 110 и 120 — 00.00.0000; 130 — размер дохода (стоимость товаров); 140 — 0.

Пример:

Компания 20 сентября 2017 года выдало работнику подарок стоимостью 5000 руб. А налог с подарка не удержало, поскольку не выплачивало деньги в этот день. Покажем, как бухгалтер отразит подарок в разделе 2 формы 6-НДФЛ за 3 квартал 2017 года. Заполненный фрагмент смотрите ниже.

Образец 6-НДФЛ за 3 квартал 2017 года, если доход работник получил в натуральной форме

Как отразить в 6-НДФЛ за 3 квартал 2017 года выплаты при увольнении

В последний рабочий день увольняющемуся сотруднику необходимо выдать зарплату за отработанные дни и компенсацию за неиспользованный отпуск. Если трудовым договором или законом предусмотрено выходное пособие, начислите его (ст. 140 и 178 ТК РФ).

Напомним, выходное пособие облагается налогом только в части, которая превышает три средних месячных заработка сотрудника (шесть заработков – если компания находится в районах Крайнего Севера и приравненных местностях) (п. 3 ст. 217 НК РФ).

Так вот в расчете надо отражать только те выходные пособия, которые облагаются НДФЛ. Если выплаченное выходное пособие меньше лимита, в расчете его показывать не надо.

В разделе 1 всю сумму облагаемых выплат при увольнении запишите в строку 020. В строке 030 покажите вычеты. В строках 040 и 070 – начисленный и удержанный налог.

В разделе 2 запишите положенные работнику выплаты при увольнении в отдельном блоке. Так как в одном блоке могут быть только выплаты с одинаковыми датами: когда доход получен, налог удержан и перечислен в бюджет.

Для увольняющихся сотрудников зарплата, компенсация и выходное пособие считаются полученными в день, когда выдали деньги и расторгли трудовой договор (п. 2 ст. 223 НК РФ).

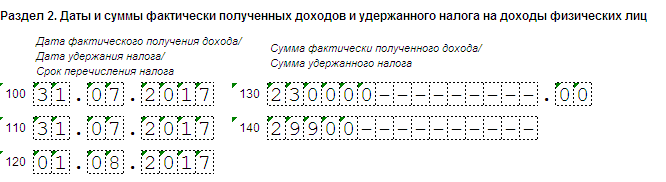

Пример:

Сотрудник уволился 10 августа. Компания начислила ему зарплату за август в размере 15 000 руб. и компенсацию за неиспользованный отпуск в сумме 8000 руб. Что писать в разделе 2 расчета 6-НДФЛ за 3 квартал 2017 года?

Так как зарплату и компенсацию сотрудник получил в один день, бухгалтер объединил выплаты в одном блоке. Ведь и тот и другой доходы считаются полученными в один день – 10 августа.

В строках 100 и 110 бухгалтер запишет 10.08.2017, в строке 120 – 11.08.2017. В строках 130 и 140 будет 23 000 руб. (15 000 руб. + 8000 руб.) и 2990 руб. (23 000 руб. х 13%).

Пример заполнения 6-НДФЛ за 3 квартал 2017 года при увольнении работника

См. https://www.glavbukh.ru/art/88755-qqqm3y17-6-ndfl-za-3kvartal-2017/