Система прослеживаемости товаров заработала с 8 июля (перенос с 1 июля 2021 года). Под прослеживаемость власти утвердили новые бланки и правила заполнения счетов-фактур и УПД. Покажем на образцах, что изменилось.

Напомним, система прослеживаемости — это процедура контроля за импортными товарами от ввоза в Россию до выбытия, включая экспорт, оптовую и розничную реализацию. Система прослеживаемости обязательна для организаций и предпринимателей независимо от системы налогообложения.

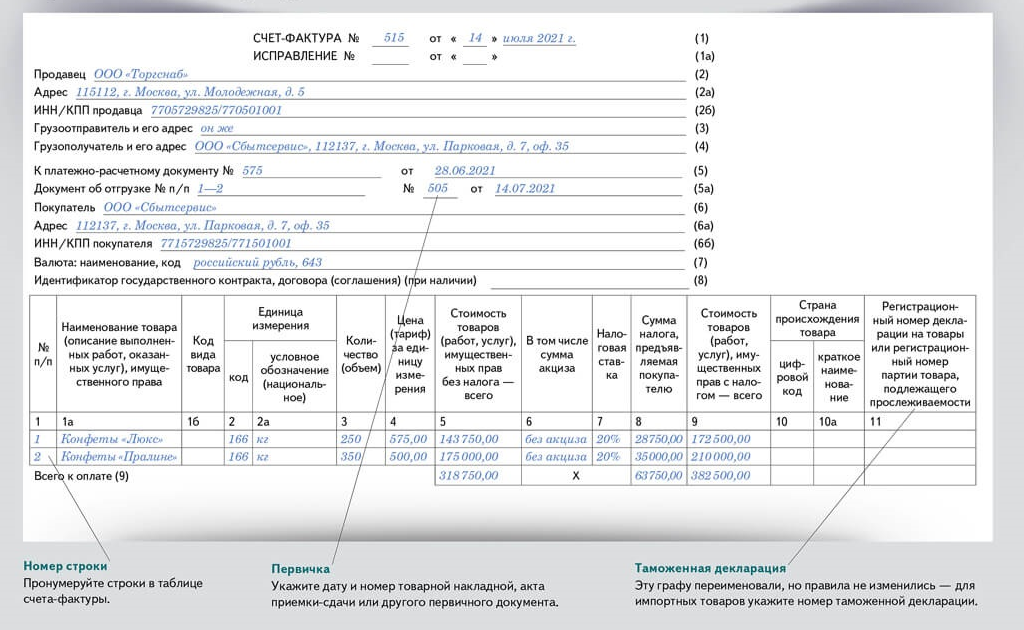

Важно! Чиновники ввели в счет-фактуру новые графы 10 и 10а для страны происхождения товаров и 11 для регистрационного номера таможенной декларации. Заполняйте их только по импортным товарам так же, как в счете-фактуре на отгрузку. Кроме того, в счет-фактуру добавили специальные графы для прослеживаемых товаров — 12, 12а, 13. Если компания не продает прослеживаемые товары, включать эти графы в бумажный счет-фактуру не нужно.

Новые счета-фактуры 2021

Форму нового счета-фактуры с 8 июля берите из постановления Правительства от 02.04.2021 № 534. В верхнюю часть счета-фактуры добавили новую строку 5а «Документ об отгрузке». В ней нужно указывать реквизиты накладной на отгрузку товаров, на основании которой составлен счет-фактура. Если счет-фактура относится к нескольким накладным, в строке 5а придется перечислить все их реквизиты через точку с запятой.

Табличную часть счета-фактуры расширили. Количество граф в документе увеличили с 11 до 13. Отдельную графу 1 ввели для порядкового номера записи. Наименование товаров нужно указывать в графе 1а, а код товара по ТН ВЭД ЕАЭС – в графе 1б.

Компании и предприниматели на общей системе, которые продают или покупают прослеживаемые товары, обязаны выставлять и получать электронные счета-фактуры. А спецрежимникам понадобится в электронной форме выставлять и получать УПД и принимать счета-фактуры от поставщиков. Также компании и ИП на спецрежиме будут сдавать в налоговую специальный отчет по прослеживаемым товарам.

Графу 11 переименовали. Теперь она приспособлена и для операций с прослеживаемыми товарами, и для операций с остальной импортной продукцией. В графе 11 нужно указать один из двух реквизитов:

в отношении прослеживаемых товаров – РНПТ;

остальной продукции – регистрационный номер декларации на товары.

Смотрите на рисунках от экспертов журнала «Главбух», как настроить программу, чтобы она сама вела учет прослеживаемых товаров. Каждому виду таких товаров присваивают особый код — регистрационный номер партии товаров (РНПТ).

Добавили три новых графы: 12, 12а и 13. Графы заполняют только по операциям с прослеживаемыми товарами. В графах 12 и 12а указывают код и условное обозначение единицы измерения прослеживаемых товаров.

В графе 13 прописывают количество прослеживаемого товара, в отношении которого составлен счет-фактура. Количество подсчитывают в тех же единицах изменения, которые указаны в графах 12 и 12а.

Воспользуйтесь новыми образцами, если вас коснулись изменения по прослеживаемости. Журнал «Главбух» подготовили их совместно с ФНС. В статье найдете шаблоны всех необходимых документов: счетов-фактур, книги покупок и книги продаж, новых специальных отчетов.

Одинаковые прослеживаемые товары отражаются в одной строке счета-фактуры. Но если такие товары ввезли в Россию в разных партиях, к этой строке заполняют дополнительные строки в графах 11–13 по каждому РНПТ.

Пример заполнения нового счета-фактуры, который выставляют в бумажном виде

Новые УПД 2021

Новые УПД 2021

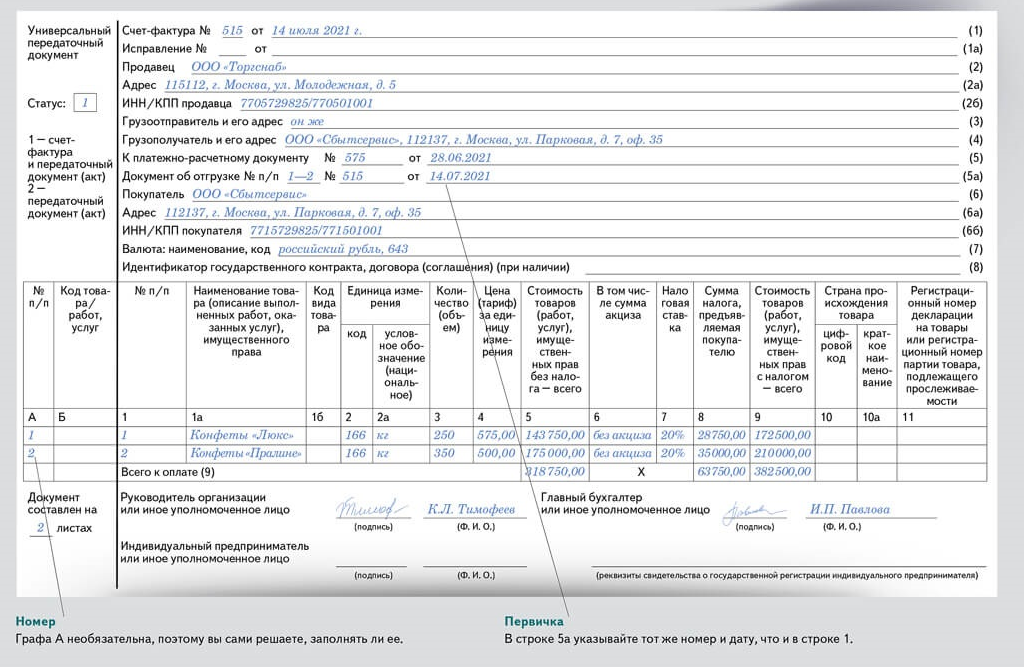

Проверьте, чтобы форма УПД в вашей учетной программе учитывала изменения в счете-фактуре. ФНС разработала рекомендованную форму УПД в 2013 году и с тех пор не меняла этот документ (письмо от 21.10.2013 № ММВ-20-3/96). Но в УПД входит счет-фактура. А счет-фактуру компании должны заполнять по актуальной форме.

Поэтому нужно учесть изменения, которые действуют с 8 июля. Это новая строка 5а для документа на отгрузку и графа 1 для номера записи. Иначе налоговики могут заявить, что счет-фактурная часть не соответствует закону, и отказать покупателю в вычете НДС.

Как мы уже отметили выше, для работы с прослеживаемыми товарами обязательны электронные счета-фактуры. Как их выставлять и учитывать, экспертам Системы Главбух рассказала Ольга Цибизова, действительный государственный советник РФ 3-го класса. А как заполнить счет-фактуру по прослеживаемым товарам, подсказала и показала ФНС.

Пример заполнения нового УПД, который выставляют в бумажном виде

Источник: https://www.glavbukh.ru/news/36121-novye-pravila-sostavleniya-schetov-faktur-i-upd-s-8-iyulya-2021-goda/

Источник: https://www.glavbukh.ru/news/36121-novye-pravila-sostavleniya-schetov-faktur-i-upd-s-8-iyulya-2021-goda/