Госдума утвердила серьезные изменения в закон о бухучете. Опасения главбухов оправдались. Теперь вести учет надо еще внимательнее, ведь права на ошибку не будет.

Вносить исправления в утвержденную отчетность запретили. Но есть и хорошие новости. Права главбухов расширили.

Главные изменения в балансе и ПБУ, в курсе которых вам надо быть уже сейчас

Скачать бесплатно Состав бухгалтерской отчетности для коммерческих компаний

Скачать бесплатно Все принятые Госдумой изменения в бухучете

Изменение №1 в бухгалтерском учете

Первое изменение затронуло права главбуха (проект Федерального закона № 620132-7). Теперь он сможет затребовать, чтобы все сотрудники компании правильно оформляли и представляли первичные документы.

Такое же право появится не только у главбуха, но и у любого работника, которого назначили ответственным за ведение бухгалтерского учета. Кстати, придется слушаться и бухгалтера, которого наняли вести учет по договору. Такие права для бухгалтера будут официальными, ведь их закрепят на федеральном уровне.

Изменение №2 в бухгалтерском учете

Вторая правка довольно существенная, ведь касается она самого важного, что есть в бухучете – бухгалтерской отчетности. По новым правилам нельзя будет вносить изменения в отчетность, которую утвердили. Правда, это работает только в том случае, если законом или учредительными документами предусмотрена обязанность утверждать бухотчетность.

Сейчас в ПБУ 22/2010 тоже есть положения, которые запрещают вносить правки в утвержденную отчетность. Правда речь идет о формах прошлых лет. А вот существенные ошибки, которые нашли после утверждения, исправляют в текущем году.

Подсказка от Системы Главбух

Годовая бухгалтерская отчетность должна быть утверждена (ч. 9 ст. 13 Закона от 06.12.2011 № 402-ФЗ). Решение об этом принимается общим собранием акционеров (участников). Протокола общего собрания участников ООО в действующем законодательстве не предусмотрена ответственность за то, что годовая бухгалтерская отчетность не утверждена. Но штраф все таки возможен

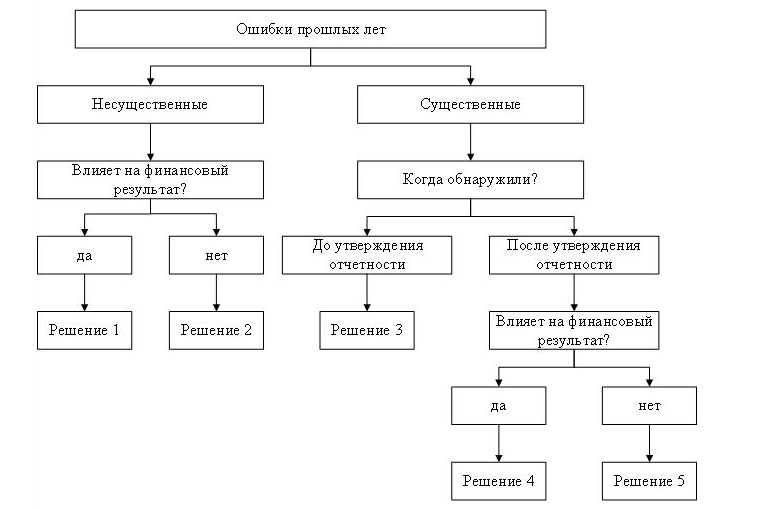

Напомним, чтобы исправить ошибку прошлых отчетных периодов, определите, насколько она существенна. Далее действуйте в зависимости от того, когда вы обнаружили эту ошибку. Посмотрите уровень существенности в учетной политике организации. Исходите из суммы и характера ошибки. Затем выберите свою ситуацию и решение для нее по схеме и таблице ниже.

Как исправить ошибки прошлых лет

Решения, которые помогут исправить в бухучете ошибки прошлых лет

|

Решение 1 |

Нашли несущественную ошибку, которая влияет на финансовый результат Если ошибка исказила строку 1370 «Нераспределенная прибыль (непокрытый убыток)» и 2400 «Чистая прибыль (убыток)» бухотчетности, исправьте ее с помощью счета 91 «Прочие доходы и расходы». |

|

Решение 2 |

Нашли несущественную ошибку, которая не влияет на финансовый результат Если ошибка не повлияла на счета финансовых результатов, неверную проводку сторнируйте и при необходимости сделайте верные записи в том периоде, когда нашли ошибку. |

|

Решение 3 |

Существенную ошибку нашли, когда отчетность подписана, но не утверждена сли существенную ошибку нашли, когда участники организации еще не утвердили отчетность, изменения вносите декабрем прошлого года. |

|

Решение 4 |

Существенную ошибку, которая влияет на финансовый результат, нашли, когда отчетность утвердили Существенные ошибки в утвержденной отчетности исправляйте в том периоде, когда нашли. Уточнять отчетность за прошлые периоды нельзя. |

|

Решение 5 |

Существенную ошибку, которая не влияет на финансовый результат, нашли, когда отчетность утвердили Если ошибка повлияла на отдельные показатели отчета о финансовых результатах, но не исказила показатель строки 2400 «Чистая прибыль (убыток)», скорректируйте ошибочные показатели отчета о финансовых результатах прошлого года. |

Изменение №3 в бухгалтерском учете

Третья поправка вносит изменения в порядок представления уточненной бухотчетности. Правки вносят в Федеральный закон от 28.11.2018 № 444-ФЗ в раздел с положениями о госинформресурсе бухотчетности. К слову, они должны вступить в силу в 2020 году.

Так вот, если после представления отчетности в налоговую вы нашли и исправили ошибку, то уточненку надо подать по ТКС не позднее чем через 10 рабочих дней. Отчет срока ведут после внесения исправлений либо после утверждения отчетности.

Источник: https://www.glavbukh.ru/news/29894-gosduma-menyaet-buhuchet/